中略导读:在长期的企业综合管理诊断中,我们接触了许许多多的各式各样、各行各业不同阶段和不同规模的企业,其中,忘记创业初衷、偏离发展方向、经营陷入困境、发展瓶颈长期难以突破、股东分道扬镳、公司控制权易手、更甚者最终彻底消亡,痛定思痛,其根源无不来自企业创立之初对顶层设计的漠视所致。

在现代企业发展的现实环境下,通常将“引入战略投资者时的股权规划、企业法人治理体系、企业文化、企业发展战略规划、高管股权激励”提升到企业顶层设计的高度,进行系统规划。

因此,我们将通过本系列文章,深入浅出的揭示出顶层设计对一家企业究竟带来了哪些生死存亡的、内在的重大影响,以及企业究竟该如何应对。

一、“股权规划”与“法人治理”的区别

影响阶段不同。“股权规划”往往发生在企业组建阶段、并购重组阶段、引入战略投资者等阶段有新的重要股东需要进入企业持股时所要考虑的“对新加入股东应持有股权进行科学的、安全的、前瞻性的股权比例规划”;“法人治理”往往是针对企业既定股东或现有股东群体,在治理结构、议事规则、责权利等方面的规范化设计。

影响程度不同。“股权规划”一经确定,往往可改变或调整的可能性不大,确实需要调整,则调整的难度会很大,调整的成本亦会很高;“法人治理体系”一经确定,则仍存在着不断完善或优化的空间,虽然仍存在一定的调整难度,但是,调整成本可以忽略不计。

影响关系不同。在现代企业的顶层设计领域,先有“股权规划”,后有“法人治理体系”;股东股权持有比例调整,其法人治理架构和机制必然会调整。

规划依据不同。“股权规划”是由投资双方或全体投资主体的真实意愿决定的,其订立或规划的主从关系,持股比例具有很大的主观性和选择性,并无过多的刚性约束;“法人治理体系”的规划则必须受《公司法》、《公司章程》和《投资协议》的刚性约束。

由此可见,厘定“股权规划和法人治理”之间的区别与联系,是做好现代企业顶层架构设计与规划的基本前提。

二、“法人治理”缺位会给企业带来哪些灭顶之灾

所谓“法人治理”缺位是指“法人治理意识淡漠、法人治理体系缺失、法人治理机制不规范,以及法人治理体系尽管健全,但却被束之高阁未能切实发挥作用”。比如,企业在设立之初提交给工商登记机关的《公司章程》往往是为了加快注册速度而套用的通用章程,其既未考虑到公司的股权结构差异,更未体现出股东治理公司的真实意愿;较好的企业,聘请法律顾问对《公司章程》把把关,虽然在法律层面上,符合了《公司法》的基本要求(最低要求),却并未对股东层面的公司治理意愿和需求做出针对性的设计与规范。这些都是企业在法人治理方面缺位的具体表现。那么,法人治理缺位究竟会给企业带来哪些影响呢?

1.股东权利运用失衡,决策效率低下,常常久议不决;

2.股东之间关系失和,矛盾逐步加剧,往往分崩离析;

3.三权分立边界模糊,控制权争之争,最终成为必然;

4.监事监督作用玄虚,民主机制缺失,监督机制缺位;

5.董事长权力太集中,董事会形同虚设,总经理职权上移;

6.董事会作用被虚化,总经理权力过大,缺乏有效监督;

7.企业政治文化盛行,官僚主义加剧,运营效率低下。

凡此种种,不管是国企,还是民企,亦无论企业拥有多么优秀的中层团队或人才,其顶层的治理乱象或危机给企业带来的伤害,究竟不是优秀的中层可以扭转或弥补的,一旦失控其将是灭顶之灾!

三、“法人治理体系”设计的依据

现代企业法人治理体系由“法人治理架构和法人治理机制”构成。其设计依据如下:

1.股权之间签署的《投资协议》;

2.《中华人共和国公司法》;

3.股东会批准的《公司章程》。

四、“法人治理体系”规划的基本任务

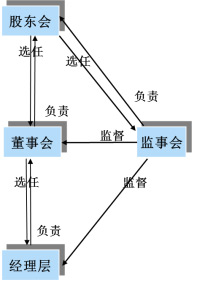

现代企业法人治理体系由“法人治理架构”和“法人治理机制”构成。法人治理架构包括:股东会、董事会、监事会、经理层,简称“三会一层”。其架构如下图所示:

1.确定是否设立董事会;

2.确定董事会的董事席位数、董事类型;

3.明确法人股东委派董事的条件和要求

4.确定监事会的监事席位数、职工监事席位数、产生办法。

公司法人治理机制设计的主要任务是明确股东会、董事会、监事会、经理层各自的权力、义务和责任;明确其议事规则、运作规范和工作规范。其具体设计内容如下:

1.规范并修订《公司章程》;

2.确定《股东会议事规则》

3.确定《董事会议事规则》

4.确定《监事会工作规则》

5.明确《经营层工作规范》

6.“三会一层”履职工作表模板

五、“法人治理架构”设计的基本原则

现代企业法人治理体系设计,应遵从以下基本原则:

1.合法性原则:法人治理体系必须受公司属性所对应的法律法规条款约束。凡超出法律范畴的治理机制无论是否纳入《公司章程》均属无效。

2.公平性原则:法人治理体系设计过程中应秉持公平性原则,既要遵守《公司法》的立法主旨,体现出大股东的权责利,更要注重保护小股东权益。但是,在不同法律体系中,对于公平性的法律约束是有差别的。譬如,我国公司法主张“同股同权”,而欧美法系允许“同股不同权”,因此,单纯的讲“同股同权”公平与否,应视其所适用的法律依据差异和企业的具体情况差异。这就是,阿里巴巴为什么选择放弃在香港联交所挂牌,而赴美国上市的关键原因;这也是许多高科技上市公司创始股东所追求“一票否决权”公司治理意志的主要原因。其内在根源此处不再赘述。

3.有效性原则:无论怎样的治理架构和治理机制,其最终目的追求的无非是公司治理的有效性、规范性和风险可控性。在公司法人治理体系设计中何为“有效”,不能一刀切。其有效性应根据公司属性——国企还是民企、上市公司还是非上市股份公司,抑或是有限责任公司、单体公司还是集团公司;股东结构——自然人股东还是法人股东、发起人股东还是投资人股东、股比结构、股东数量、股东素质;公司规模、公司发展历史、所处行业特征等要素来设计其法人治理体系。这就是为什么法律顾问无法承担公司法人治理体系设计的根本原因。

4.适当性原则:指在法人治理体系设计时,并非越规范越好、越全面越好,所采用的法人治理体系应与当下公司的治理需求、组织模式、经营规模、发展阶段和战略愿景相适应。比如,是设立董事会好,还是设立执行董事好?设立五名董事席位好,还是设立七名董事席位好?是否引入独立董事、职工监事等等既要满足治理需要,又要与公司的实际情况相适应。

5.规范性原则:指公司法人治理体系的规范性受“外部监管制度、内部管控体系、管理体系规范等”条件的约束。即,上市公司与非上市股份公司的规范性标准是有差别的,单体公司和集团公司对法人治理的规范性约束是有差别,内部管理体系的规范性对法人治理体系的规范性要求亦是不同。

6.可操作性原则:法人治理体系的可操作性是法人治理机制能否发挥切实作用的关键,也是法人治理体系设计应追究的基本目标。这就要求法人治理体系设计不能简单的停留在治理架构设计和公司章程设计上,而应在《公司章程》设计的前提下,进一步规范出股东会、董事会、监事会、经营班子的权责、议事规则和工作规范。这是公司法人治理机制能否落地的前提和保障。

六、“法人治理机制”落地常见的障碍与瓶颈

公司法人治理体系的建设往往不会一蹴而就的,能否形成科学、规范的法人治理机制为公司的发展保驾护航,能否避免公司发展过程中顶层出现混乱,关键看法人治理机制能否落地。影响企业法人治理机制落地的主要障碍与瓶颈如下:

1.体制障碍: 国有企业由于受体制的限制其“三会一层”的法人治理架构和治理机制虽然健全,但是,往往形同虚设——监事会的监督职能虚悬,缺乏有效的考核评价机制;董事长权力高度集中,董事职权被边缘化,董事会决策成了轰轰烈烈走过场的程序,决策实质被扭曲;对外派董事、监事的考核与监管机制严重滞后。

2.理念障碍:在许多企业“股东”身份多元化的股份公司里,股东身份、董事身份、监事身份、经理层身份高度重叠,唯有股东的角色认同是不变的。究竟如何既做股东?又做董事?还做经理?在角色认知和理念上,难以区分,也难以习惯;看不到法人治理机制所要求的规范的决策流程的实质意义,将治理机制的约束与制衡看成了影响决策效率的瓶颈。

3.技术障碍:在实践中,很多企业法人治理机制难以落地的根源,最终回到了“股东、董事、监事”不懂究竟该如何履职履责?法人治理机制与企业现有的管理制度、运营体系、流程体系、权责体系究竟该如何对接?成了这些公司法人治理机制无法落地的技术瓶颈。

4.习惯障碍:在企业法人治理体系建设过程中,由于股东的身份使然,许多高管自然而然的进入了公司的董事会、监事会,然而,对于如何履行董事、监事职责懵然无知,尤其,当规范的法人治理机制与昔日粗放的管理习惯相冲突时加上,这些高管的行为习惯能否改善,成为法人治理机制落地的关键所在。这里没有捷径,唯一的解决办法,就是重新学习现代企业法人治理的相关知识和技能,重新学习现代企业的规范化管理,别无他法。

未完待续 敬请期待

本文地址:http://www.chinalinegz.com/newsview.asp?id=283,转载请注明出处。

修改时间:2023-11-29 17:14:44