中略导读

BCS系统是集团型企业进行人员需求预测以及年度人员编制预算与统筹的有效管理工具。在使用BCS系统进行人员编制预算时,要求企业必须具备相应的战略管理基础。企业的战略管理机制、计划和目标管理机制是BCS系统应用的前提和保障。所以,企业在进行人员编制预算时,应当充分了解企业战略管理基础。

什么是BCS系统?

(一)BCS系统定义

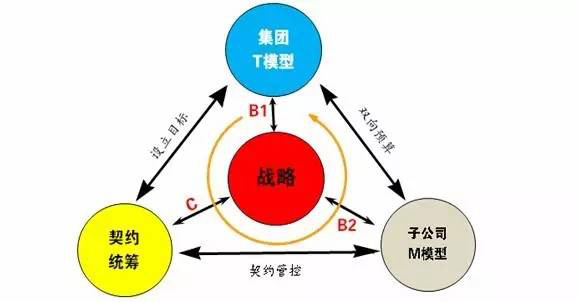

“BCS”是集团型企业人员编制双向预算与契约统筹系统的英文简写,即: Bidirectional budget contractual overall plan system ,BCS系统模型由三部分构成:T模型(集团本部)、 M模型(子公司或成员企业)和C机制(母子之间契约统筹机制)。 如图所示:

图:BCS系统模型示意图

(二)BCS系统的理论依据

BCS系统是以现代企业的战略管理、预算管理、目标管理、计划管理、绩效管理、人力资源管理等领域的成熟理论为依据,以集团型企业的职能特征、组织特征、管控特征、业务特征、发展规律、运营特征为基础,以战略目标为导向,通过BCS技术解决大型集团公司或超大型集团公司(组织上含有二级集团和三级子公司、业务形态上呈现典型的跨地域分布特征)在完成中、长期战略规划的基础上,如何有效的进行战略规划期内人员需求预测以及集团本部人力资源管理部门进行年度人员编制预算与统筹的管理工具。

它有效克服了HR人员采用传统定编技术,如:标准工时法、德尔菲法、配比法、岗位设计法、工作分析法等等,无法进行快速测算大样本人员定编的困扰。尤其,BCS系统在解决跨区域、跨行业、高增长的大型企业集团人员编制预算方面更突显出其优势。

(三)BCS系统的编制预算特征

BCS系统采用以从业人员总样本历史数据为基础的“加总回归预算”,即:B1向-自上向下的人员编制需求预测,称为“T模型”(T:是英文TOP的简写);

B1预算由集团总部的人力资源部承担,于每年的年度经营计划下达(或者以年度经营目标责任书或年度绩效合同等)后组织实施人员编制预算,又称“一级预算”;

B2向–将由预算单位将本级战略目标“翻译”成“年度经营指标”,以此为导向和前提,以本级战略方案和经营改善行动计划为依据,结合本级人员编制现状、人均劳效水平,以集团公司下达的人员编制控制目标为为导向,进行本级人员编制的可行性与结构化预算,称为“M模型”(M:是英文Manpower的简写),也称为“二级预算”;BCS双向预算技术消除了人员编制预算过程中的诸多已知变量或未知变量的扰动,最大限度兼顾了“战略目标导向性”与“战略实施可操作性”的均衡性、协调性、一致性。

最终,通过C机制–年度人员编制管控契约统筹和考核评估机制,来实现集团总部人力资源部门对全集团人员编制年度预算的有效管控。

使用BCS 系统进行人员编制预算为什么要以战略为基础?

企业在使用BCS系统进行人员编制预算时,要求企业必须具备相应的战略管理基础。即,企业在部门设置上是否设置了“战略规划部”,或者在未设置战略职能部门时,是否明确了担负“战略管理职能”的部门,是否完成了预算期内有效的“战略规划”(所谓有效的战略规划指清晰的战略定位,具体的战略目标,可实施的战略方案,清晰的战略路径等等),是否将“战略目标”分解到各下属子公司以及各业务单元,甚至是各职能模块?是否建立期了战略预算、战略管理、战略绩效评价、战略修订的机制?

企业的战略管理机制、计划和目标管理机制是BCS系统应用的前提和保障。战略管理是依据企业的战略目标和战略路径,对企业的战略目标实施加以分解、监督、控制、评价与修订,特别是对企业的资源配置与业务发展方向加以约束与控制,最终促使企业顺利达成企业战略目标的过程管理。所以,企业在进行人员编制预算时,应当充分了解企业战略管理基础。

(一)人员编制预算应与企业发展战略相符

使用BCS系统进行人员编制预算,是使企业未来的一定时期内,人员编制决策目标系统化、具体化和数字化,是用数据把企业人员编制预算、生产经营、财务收支、经营成果等列示出来,人员编制预算是企业战略预算的细化和延伸。在人员编制预算过程中一定要使人员编制预算符合企业战略,贯彻企业战略目标,不得偏离。因此,作为人员编制预算的组织者一定要充分了解企业战略,所使用的BCS系统进行人员编制预算也一定得符合企业战略。这种“相符”就是以战略为导向,满足战略规划对人才的具体需求。具体地讲,就是满足各产业板块战略、业务单元战略、功能子战略等等对人员编制提出的新的需求。

(二)通过人员编制预算贯彻企业战略

企业应该使每个员工了解企业战略,起码应该使员工了解与他相关的战略部分,但是,遗憾的是许多私营企业老板并未能意识到这一点,他们往往会认为战略是个自己绝对应该保密的想法,不能让除自己之外更多的人了解。这样的企业其结局往往是战略被束之高阁。

那些建立起战略管理职能的企业,在企业战略制定后都会采用各种手段将战略目标向下分解,这就使得许多平日里不怎么关注战略的那些中层管理者或基层员工,使得那些总认为战略使虚无的、缥缈的、没用的人,让他们切实的将“战略与人员编制联系在一起来思考”。通过BCS系统进行的人员编制预算则不同,它将宏伟的战略目标分解到每一个业务单元,并对每个年度内战略对人员编制的需求所产生的变化均非常具体的细化到编制上,以保障人员配置对战略实施的支撑和保障。这种从人员配置 上与战略需求的匹配,对战略展开的支撑本身就是战略实施和战略贯彻不可或缺的一部分。

BCS系统人员编制预算切切切实实地将各个部门的人员编制及部门绩效目标挂起钩来,既容易使员工理解和关注,又密切了战略与每个人的直接联系,起到贯彻与宣传战略的作用。

(三)缺乏战略管理基础将导致BCS预算失去意义。

倘若企业缺乏战略规划,或者虽然制定了战略规划,但是,却将战略束之高阁,使企业的经营管理与战略规划形成两张皮,将导致企业战略丧失“导向作用”;企业经营管理将变得听由外部市场变化来调节,或者由高层决策者的主观意愿——拍脑袋,企业经营管理将缺乏必要的“连贯性、一致性、稳定性、前瞻性”。

缺乏战略管理基础的企业,在运用BCS系统时将导致“T模型的解释变量与T模型的输出变量,即,应变量之间将呈现典型的离散分布关系,从而无法适用T模型的回归关系;同时,M模型的三个输入变量“劳效变量(Efficiency-v )、目标变量(Target-v )、计划变量(Plan-v)”难以获得一致性和连贯性,使得M模型的预算结果——输出变量(M-buget)变得毫无意义。

本文地址:http://www.chinalinegz.com/newsview.asp?id=288,转载请注明出处。