中略导读:“长期来看,决定中国经济增长前景的是消费增长、服务业发展、数字化(智能化)和绿色经济建设等4大方面“新转型”的突破。这是中国经济“转大弯”,成功实现“弯道超车”的关键。”这是联合国贸发会议经济事务官员梁国勇博士的观点。梁博士研究重点兼及战略管理和公共政策,在国际投资的发展影响方面做出了开创性的研究,相关成果在国际上产生了广泛影响。

中国经济增长中消费贡献度过低,产业结构中服务业占比过低 —— 这种“异常”的结构是中国发展模式固有特征的体现。随着发展模式的转变,这两方面的结构转型意味着经济长期持续的巨大空间;换言之,只要这两个变量达到“正常”水平,中国经济也就提高到接近高收入的水平。在此基础上,经济的数字化、智能化转型将为经济增长注入重要动力。与此同时,绿色经济的建设在提升经济增长包容性和可持续性的同时,也将在新兴绿色产业的消费和投资领域带来强大的增长动力。

一、 消费转型

中国必须依靠内需实现增长。投资在短期“稳增长”方面发挥的不可替代的作用,但从中长期看必须纠正中国经济发展模式结构性的过度依赖投资问题。因此,“消费转型”已经成为中国经济转型的一个核心问题。“消费转型”的首要目标在于扩大消费对经济增长的持续、长期贡献。

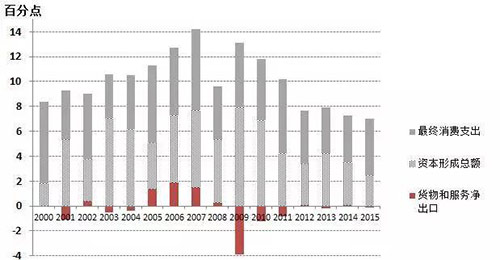

从2000年以来的数据看,“三驾马车”对GDP增长的贡献率波动很大(见图1)。2000-2015年间,消费对经济增长的贡献16年期间的均值为52.5%;投资贡献率在16年期间的均值为50.1%;净出口贡献率的均值为-2.6%。显然,投资对经济增长贡献过高、消费对经济增长贡献偏低。在净出口几乎“零贡献”的情况下,“消费转型”转型主要表现在投资和消费在经济增长中作用对比的长期变化。

▲ 中国经济增长的动力来源:2001-2015(数据来源:国家统计局)

中国一直存在的过度依赖出口和投资的发展模式虽然促成了惊人的经济增长,但却在一定度上抑制了消费,限制了本国消费者经济福利的提升。特别是在入世后经济借助出口、投资和相关的产能建设投资超高速增长的阶段,国内消费需求在一定程度上是受到压制的。另外,“大政府”也是一个制约消费的结构性因素。从消费者角度看,居民收入增长的相对缓慢、城乡两元化的经济结构、巨大的贫富差距、社保体系的不完善都制约了居民的消费意愿。除此以外,1990年代后期医疗、高教等领域改革的过度市场化倾向客观上也起到了鼓励储蓄、制约消费的作用。因此,居民收入提高和消费倾向增强的潜力巨大,相应地以消费推动经济持续增长的空间也很大。

中国经济的“消费转型”需要针对导致内需不足的结构性因素进行改革。如果能够有效调整收入分配、提高居民收入和劳动报酬占比,并通过完善社会保障体系等措施提高消费倾向,中国居民消费的持续增长足以在较长时期内支持中国经济再上台阶。

提高消费对经济增长的贡献首先要注意收入和GDP增长的对比关系,努力追求高于GDP增速的收入提升,特别是劳动收入增长。2000年代中期以来工资高速增长的确带来了生产成本的上涨,使部分劳动密集型产业面临压力。但是,这是中国经济升级所必然经历的一个过程——快一点,慢一点,早晚都要经历。快一点,实际上可以理解为经济转型的一个积极信号:伴随工资和收入的高速提升的是居民消费能力的迅速增强,这是实实在在的经济福利,也是经济增长的持久动力。成功的“消费转型”将带来民生的持续改善,也意味着一个规模日渐庞大的中产阶级的崛起,这将是中国经济增长、社会稳定、政治成熟的基石。从更广泛的范围看,“中国消费者”将成为继“中国工人”后又一个改变世界经济版图的决定性力量。

二、 服务转型

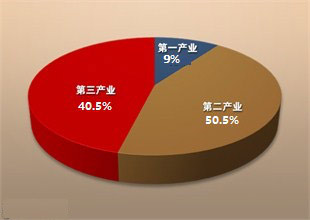

中国的产业结构在一定程度上是“畸形”的:就经济发展水平和人均收入水平而言,第二产业(主要是制造业)占GDP的比重过高,第三产业比重过低。最新数据显示:2015年中国经济三次产业占GDP的比重分别为9.0%、40.5%和50.5%。从国际比较看,服务业占中国经济的比重与发达国家70%以上的水平差距很大,也远低于与中国人均收入水平相当的其他发展中国家。

中国经济的产业结构其实是制造业“过度”发展的结果,这与中国经济自身的特点有关,也与强势全球化时代的产能转移和中国作为“世界工厂”的定位有关。国际比较显示:制造业在中国经济经济中占比过高(31%),但在其他发展中国家和地区经济中的占比却太低(非洲仅为11%;印度为17%)。当然,中国服务业发展的相对滞后在一定程度上也意味着后发优势。变优势为胜势需要竞争力的提升,也需要经济的结构性变革。

发达国家早已经历了从工业化到后工业化时代的转变,在整体产业结构中服务业所占比重持续扩大。随着中国经济在从中高收入向高收入演进,也必然经历这一过程;可以说,服务转型意味着中国经济和社会从工业时代到后工业时代的转变,对经济发展的重要性也不亚于工业化。另外,与制造业相关服务业的发展也将成为中国制造业升级的一个重要动力。

三、 数字化(智能化)转型

80年代以来,中国的电子信息产业借助世界范围内IT技术革命的浪潮实现了跨越式飞跃;特别地,中国利用自身的优势和国际产业转移的机遇,在相关的产业领域迅速建立其庞大的生产能力,成为电子产品制造和出口的第一大国。从总体看,中国企业在电子信息产业的各个领域从相对低端的产品和行业起步,逐渐开始在高端产品和行业建立竞争优势。例如,华为、中兴已经成为全球电信设备制造行业的领先企业,在智能手机等终端方面,中国企业也开始以国内市场为依托走向国际市场并侵袭着苹果、三星的“地盘”;计算机行业中,联想等企业在PC方面的优势比较明显,在服务器领域也开始崭露头角;就芯片和其他关键零部件而言,中国企业也在产业政策的支持下迅速发展起来。

中国经济的数字化(智能化)转型是信息化向纵深的演进。这需要弥补传统信息化模式在研发、创新和核心技术上的不足;具体的转型则反映在从注重硬件到关注软件、从引进技术到自主研发、从产品生产到应用推广、从信息化产品到智能化服务等多个方面的转变。

计算机、移动通讯、互联网已经深刻地改变了中国经济的面貌,技术融合带来的重大产业机遇也已经充分地展现。硬件终端方面:智能手机、平板电脑、穿戴设备已经成为电子产品中的佼佼者;应用领域:基于互联网的交易、支付和信贷业务的发展正在改写服务业的版图;就技术平台而言:高速互联网、大数据、云存储和运算将为终端和应用的发展提供强大的支撑。

截至2016年6月,中国网民规模达到7.1亿,高居世界第一。用户基数、运营成本、市场和技术反应速度等方面的优势又为细分市场的发展提供了巨大的动力。从全球产业竞争态势看,美国和中国已经成为领先者,“G2”在互联网上成为现实。从目前电子商务发展的整体情况看,中国网络零售市场已经在2013年超过美国,成为世界第一: B2B市场与B2C与C2C市场的交易额风别达到6.3万亿元和1.3万亿元。另外,在移动应用以及电子商务向支付、金融等领域的延伸方面,中国已经走在了美国前面。从“溢出效应”看,电子商务方面“平台经济”的超前发展对国内消费和跨境电子商务增长的增长提供了助力。

电子商务之外,传统行业不断“触电”,数字化技术也在供应链的各环节引发重大变革。然而,整体上中国企业在互联网、云计算等的应用上仍远低于美国企业的水平,这方面差距的缩小无疑意味着劳动生产率提升的巨大空间。

四、 绿色转型

绿色转型是中国经济整体(涉及生产、消费、投资、能源、资源、运输等所有经济环节)从高消耗(能源、原材料)、高污染、高环境社会代价到低消耗、低污染、环境社会友好的转变。广义的“绿色转型”也意味着“可持续性转型”。

气候变化领域,一个完备的全球气候治理结构的建立决定了,各大经济体都将或早或晚地展开向低碳模式的转轨。这也将成为中国经济绿色转型的一个重要组成部分,也与经济整体的清洁化、集约化、节约化相辅相成。经济的低碳化涉及经济中投资、生产、消费等诸多环节和农牧林业、制造业、服务业、能源、基础设施等很多领域。

一个特别重要的领域是能源,特别是电力。中国是世界第一大煤炭生产、消费国。一次能源(直接来自自然界的天然能源)中煤炭占比到达近70%;二次能源(一次能源经过加工转换而成的能源)的主体电力中,燃煤火电比例也高达近70%。这两个“70%”就决定了中国的整体能源结构以及建立在这个基础上的经济体系具有高污染和高排放的特点。实际上,碳排放的高速增长以及严重的空气污染和雾霾的出现,这样的能源结构是罪魁祸首。 对于缓解大气污染,降低一次能源中煤炭的比重,提高天然气等相对清洁的能源的使用非常重要。然而,这方面有一个经济合理性的限度;另外,石油、天然气和煤炭作为化石能源在碳排放上的“贡献”则是一样的。因此,对于降低碳排放的目标来说,最重要的是降低发电量中煤电的比重,以及进一步提高煤电的技术水平、降低单位煤耗。实际上,“减煤”也是在能源领域缓解大气污染问题最重要的对策。降低煤电的比重,一方面要大力扩展水能、风能、太阳能、地热能和生物质能等清洁能源发电的新增装机能量,亦在于核电的发展。

围绕应对气候变化,在新能源、节能环保(如碳捕获和存储等)技术开发与应用、电动汽车、绿色建筑等非常广泛的领域都将有巨大的商业机会。

(文章来源:正和岛)

本文地址:http://www.chinalinegz.com/newsview.asp?id=230,转载请注明出处。

修改时间:2023-11-28 17:51:54