十四五规划下企业战略如何进行时间、地域和股权的布局

时间:2020-3-13 10:44:33

浏览数:3643

竞争优势源于独一无二的技能的发展,这种技能通过资源的不断积累而形成。有五个因素促成了这种资源的积累,使技能更难以模仿,使这些能力更有助于持续竞争优势的形成,其中一个很重要的因素就是时间。

A. 时间布局。

时间布局对于企业来说是非常重要的策略。时间与学习程度直接相关。经过多年的不断投资和学习,企业获得了一些资源或技能,相对于竞争对手,它具有明显的优势。企业通过时间分配获得的经验或学习优势是短时间内进行大规模投资所无法企及的。美国西南航空就是一个很好的例子。多年来,美国西南航空公司一直寻求以快速的方式增加往返机场的飞机利用率。这样,乘客可以更快地上飞机,享受飞机上的服务,下飞机等都更为迅速。西南航空的努力是如此有效,以至于其飞机每天可以进行10次或更多次旅行。在发现西南航空的成功归因于有效的设备利用之后,其他几家航空公司开始学习如何增加航班数量。不幸的是,西南航空的竞争对手无法与之匹敌。过去投入的时间不仅使西南航空有机会学习如何提高效率,而且使它有时间修改相关条款,包括员工工作守则等。

B. 地域布局。

地域布局对企业竞争优势的获取起着重要的作用。在全球经济一体化的大潮下,全球的产业受地域优势的吸引,正发生大规模的全球化产业转移和重组。某一特定的产业,由于地域和其他方面因素的影响,在经营上体现出了独特的优势。

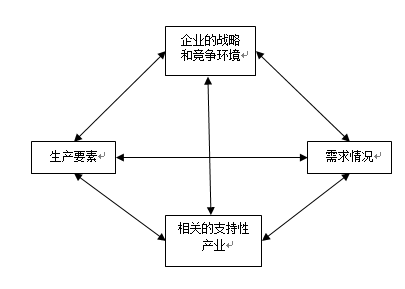

“竞争战略之父”迈克尔·波特在《国家竞争优势》中提出了产业集聚的“钻石模型”,如图1所示。他认为,生产要素、需求情况、相关的支持性产业、企业的战略和竞争环境构成了产业地域优势的四个维度。这个模型很好地阐释了地域的吸引力和优势。

图1 迈克尔·波特的“钻石模型”

生产要素。生产要素是指该地域是否聚集了高素质、职业化的员工,高质量的科研机构,完善的基础设施,透明而高效的行政管理及充足的自然资源等。当地政府和科研及教育机构对这一因素起着极为重要的作用。据斯坦福大学专家罗文的研究,美国硅谷之所以能够成为创业企业的“栖息地”,有八大特殊优势,包括有利的游戏规则、高知识密集度、员工的高素质和高流动性、鼓励冒险和宽容失败的氛围、开放的经营环境、与工业界密切相关的研究型大学、高质量的生活和专业化的商业基础设施。

需求情况。一个地域的需求情况包括当地的市场规模、产品标准的合理性和该地域顾客的成熟程度。大容量的本地化市场规模使得企业通过本地化经营可消化大量的固定成本和研发的巨大支出,为进一步扩张到另一市场提供坚定的业务基础。

企业的战略和竞争环境。这一要素包括低于约束竞争行为的法律、法规及激励机制、产业规范等。尤其是在鼓励投资、知识产权保护、开放市场、打破垄断、预防企业联盟的形成等方面的政策,都会大大改善地域的投资环境和增强地域竞争力。

相关的支持性产业。相关的支持性产业的成熟度、规模、整体活力,都对地域的产业竞争力造成影响。产业集聚可以大大提高企业的运作效率、推动技术创新。

合理的地域布局给企业带来的是巨大的运营成本的节约。根据原材料、供应商和顾客的地域分布性,对企业的生产制造基地、物流系统和渠道网络进行最优化配置,可以大大节省物流环节的成本。

一个成熟的地域布局,能够为企业带来竞争优势。以中粮集团为例,为了取得在色拉油市场的霸主地位,中粮集团为福临门品牌斥巨资20亿元在沿海一线由北向南重点布防,建立五大生产基地,从天津渤海、山东黄海、张家港东海、广州南海到广西北海,充分显示了其精到的战略布局。沿海的这五家油脂工业公司,可实行一次性采购、沿途卸货,大大降低了原料成本。

C. 股权布局。

通过时间和地域布局,企业构建起了自己的全价值链。企业可以通过兼并收购的股权布局,实现多元化扩张并迅速成长为巨型企业。

从本质上来说,并购其实就是实现战略布局的一种手段。战略性并购是以战略为导向的并购,即将并购行为作为企业实现战略的有机组成部分来看待,企业并购的目的不是实现投机性的收益,而是通过并购来获得或者强化企业的核心能力。

战略性并购可分为以下三大类型:

产业整合型并购战略。这类并购以扩大某市场或细分市场的市场份额为目标,常见于处于强势地位的企业借此来提升对市场的控制能力和消灭或减少竞争对手。惠普公司与康柏公司的合并便是两个同一业务类型的公司的合并,这种合并活动在商界越来越频繁,如联想集团收购IBM(国际商业机器公司)的PC(个人计算机)业务,阿里巴巴收购雅虎中国等。

产业扩展型并购战略。此类并购以整合产品链或高度相关的产业群为目标,通常分为前向一体化和后向一体化并购。前向一体化有助于企业实现对成本和质量的控制;后向一体化则可使企业加强对销售渠道和终端市场的控制。

新产业构建型并购战略。此类并购以获得核心技术并由此发展新的产品或相关产业为目标。但前提是,并购所获得的核心技术或者资源是企业在新产业中建立竞争优势所必须具备的根本内容。

不论是产业整合型、产业扩展型还是新产业构建型并购战略,如果不能够产生协同效应,就没有完全实现其战略价值。协同,正是股权布局的意义所在。

以高盛公司为例,报道称,2008年下半年,高盛公司斥资2亿至3亿美元,在中国生猪养殖重点地区全资收购了10多个专业养猪场。 高盛为什么要养猪? 难道中国没有更具投资价值的公司了? 实际上,早在2004年,高盛就开始布局中国的农业市场。 高盛持有双汇最大竞争对手雨润食品集团有限公司13%的股权,并在雨润上市后持有52.86%的股权,处于绝对控股地位。 随着中国养殖规模化、专业化的大举推进,已经抓住了加工环节的高盛不会放弃对市场和价格影响更大的产业链上游推进,这就不难解释高盛为什么会养猪了。

仅从投资的角度来看,高盛不仅可以分散投资风险,而且可以改善对中国农业产业链的投资并寻求更高的市场回报。 由于国内养猪业集中度不高,提前布局不仅可以降低入场成本,而且有助于形成规模扩张的先发优势。 更重要的是,农副产品的竞争已经是整个产业链的竞争,高盛促进上下游一体化的布局顺应了产业发展的趋势。 高盛在养猪方面的投资是一项战略股权布局。

本文地址:http://www.chinalinegz.com/newsview.asp?id=522,转载请注明出处。