随着我国对金融行业的强有力的高速发展,国家对金融监管职权的不断下放,新型金融产品的不断开发,信息技术的深度应用、广泛推广,给依靠信息技术、网络平台为载体的传播媒介的互联网金融创造了前所未有的发展空间。“互联网金融”这个名词早已不是什么新鲜词汇,而是深入到我们生活的每个角落,时时刻刻不在影响着我们,改变着我们传统的生活模式。

互联网的特点,比如说:方便、简单、快速、广泛、深度。有句话说“足不出户,晓天下事”。这是说互联网给我们带来的改变。那么互联网对金融的改变呢?想想曾经我们读书的时候,父母给我们银行卡汇款的情形,排队,排队,还是排队。现在我们是如何做的呢?登录手机银行或者登录网银,按几个数字这事就算办完了。再想想我们更小一点的时候,逢年过节长辈发红包,提前准备好现金红包,一个个发给我们。一对一,上对下。而15年春节的时候我们是如何发红包的?我们是利用了微信支付的功能,实现了发红包互动模式,不仅取消了准备现金的苦恼,更添加了拆红包时候的兴奋感和彼此之间就的互动。

互联网金融给我们带来的生活模式改变另一个典型代表就是“理财模式的改变”。时下互联网理财很流行,其典型代表就是P2P网贷。

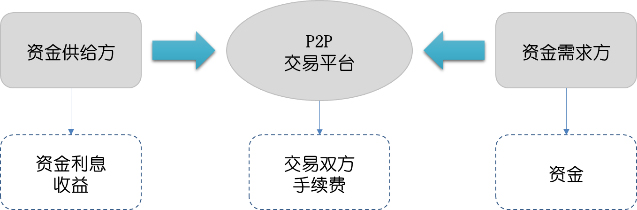

P2P网贷的业务模式就是利用互联网平台,实现货币供给方和货币需求方依照交易规则,在互联网平台上各取所需:货币需求方获得资金,资金供给方获取利息,平台获取交易手续费。

对于资金供给方,平台为了吸引到更多的资金,以形成有效的规模资金,交易平台会设定相对较高的资金利息,且利息高于银行理财收益利息和定期存款利息去吸引客户群体,同时,会设计较为灵活、便捷的交易规则,方便资金供给者在平台上的资金投放。

对于资金需求方,平台利用平台规模资金,吸引资金需求方,从而贷出资金,获取交易费用。

平台在中介扮演者中介者,规则制定者,执行监督者的身份,风险似乎全部在资金持有和需求双方,似乎平台没什么实际的运营风险。那么问题来了,金融行业的风险大家都是有目共睹的,那么P2P行业也存在风险吗?风险是什么?有切实可行的风控措施吗?

从业务运营机制审视P2P行业潜在的经营风险

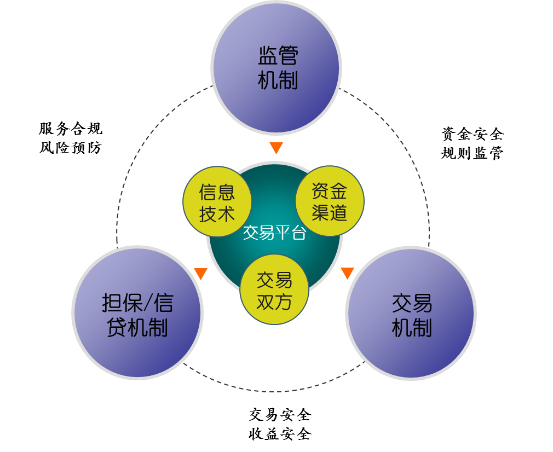

P2P行业一般有着三方面管理机制:监管机制、交易机制、担保/信贷机制。P2P平台会依照这三个管理机制,依托信息技术,设计交易规则,明确交易对象。从而达到“资金安全、交易安全、服务合规”的目的,从管理机制及合规角度防范经营风险。

而实际上,市面上绝大多数从事P2P业务的金融机构,往往由于是新型业务,国家在监管层面的滞后,各金融机构为尽快占领市场,分到新业务的一杯羹,急于求成的功利心态,导致其在最初的政策理解、顶层设计、机制设置,规则合规等方面缺乏有效的、合规的管理及相应人才的储备,最终导致现在大家常常在网络上看到的:某某P2P公司捐款潜逃,某某P2P公司非法集资等负面报道。

1.“监管机制”下所面临的经营风险提示

监管机制下,可分为监管主体和被监管对象两个角色。监管主体主要为国家金融管理机构(如:央行、证监会、银监会)、政府、行业协会。被监管对象主要为从事P2P业务的金融机构、P2P网贷交易双方、交易管理机制等。

在监管机制下,目前存在着由于是新型行业,国家目前无明确的法律法规进行规范,其主要表现为:

(1)目前我国没有专门针对P2P平台的法律条文,有关民间借贷中介的法律法规也是空白,包括P2P平台在内的民间借贷的合法性无法得到确认;

(2)P2P平台经营主体资格的合法性存在缺陷。从事金融业务,除需满足《公司法》外,还须符合金融行业有关资质。P2P平台仅依据《公司法》就从事部分金融业务有所不妥;

(3)P2P平台经营行为的合法性存在疑问。如P2P平台代理收付款项涉嫌超范围经营,吸收公众存款涉嫌非法集资,占有沉淀资金孳息涉嫌侵权等,明显偏高的利率水平也不受现有法律的保护。

并且,在监管层面,也长期处于监管空白的局面:

(1)无准入门槛、无行业标准;

(2)无监管部门;

(3)金融监管缺位;

(4)监管手段落后;

(5)第三方监管缺位。

2、“交易机制”下所面临的经营风险提示

交易规则五花八门,行业缺少一个明确的、统一的交易标准。

国家层面未能提出有效的、统一的交易规则,各P2P公司根据其自身需要及金融业务人才能力,自行设定交易规则。导致不同的P2P公司,有着不同的交易模式。导致公众无法将从事诈骗等犯罪活动的平台与真正的P2P平台加以区分,使P2P行业一直以来就被指涉嫌非法吸收公众存款、虚假骗贷等。

缺乏优质客户资源。传统的金融业(主要为国有四大行)已经形成了庞大的客户群,而P2P平台刚刚起步,掌握的历史数据有限,缺乏优质稳定的客户资源。

平台交易各方信息不对称问题普遍。

缺乏必要的金融人才积累。

金融机构在吸引目标客户的时候,除了富有吸引力的金融产品和安全的交易规则外,潜在的必不可少的就是行业高端复合型金融人才的储备。而由于目前在P2P行业的资质管理等必要的监管滞后,所带来的问题就是,很多公司急于踏入市场获取胜利果实,往往先注册成立公司,拉拢客户,忽视了对金融人才的培养和积累。最终导致在金融产品设计上的风险规避及金融业务风险管控上缺失必要的管理措施,触发业务风险。

3、“担保/信贷机制”下所面临的经营风险提示

信贷业务缺乏有效的风控机制。

P2P信贷风险主要来自以下几方面:一是道德风险。目前P2P平台账户资金监管主要靠自律,道德风险较大。二是信贷风险。P2P贷款是信用型小额贷款,在国内信用环境不成熟、征信体系不完善的情况下存在较大风险。三是技术风险。P2P平台实力较弱,对技术问题的解决能力不如正规金融,且信用审核、风险管理等关键环节都依托于其服务平台,更增加了技术风险。

没有可靠的征信数据作为依托。央行的个人和企业征信系统已经成为传统金融授信或放贷的重要依据。P2P平台需要借助央行的征信系统控制风险。但由于其自身存在诸多问题,短期内难以纳入征信系统,只能依托行业联盟定期发布黑名单等方式抱团互助,但是行业联盟刚刚建立,数据量远不如央行的征信系统。

缺少必要的储备资金应对业务危机及业务拓展。

传统金融已经积累了巨额财富。P2P行业刚刚起步,资金实力较弱。

不过,哪里存在风险,哪里就存在突破口。P2P行业还需要明细自身风险源,有的放矢,有效建立风控机制,防范经营风险。相信,P2P行业经过此番的短暂受挫后,明天会越来越好。